花安

炒股的时候,看看金麒麟的分析师报告。本报告权威、专业、及时、全面,帮助您把握潜在的专题机会。 作者:何康李玉杰栾迪来源:华泰瑞思

炒股的时候,看看金麒麟的分析师报告。本报告权威、专业、及时、全面,帮助您把握潜在的专题机会。 作者:何康李玉杰栾迪来源:华泰瑞思

(来源:华泰证券研究所)

随着市场波动加剧,我们关注表现优异的行业的机会。近期国内股市波动加剧,是由于“绿黄”科技叙事、顺周期叙事以及流动性边际紧张等因素造成的。杠杆头寸和情绪化交易可能会进一步放大波动性。我们认为,中国资产重估的基本面和寻资资产的核心需求没有改变,当前的调整将为后续业绩创造更健康的环境。近期明显的情绪化交易可能会导致一些优质资产被“误杀”,从而创造设计机会。

触发:T这种说法“不切实际”,流动性边际正在缩小。

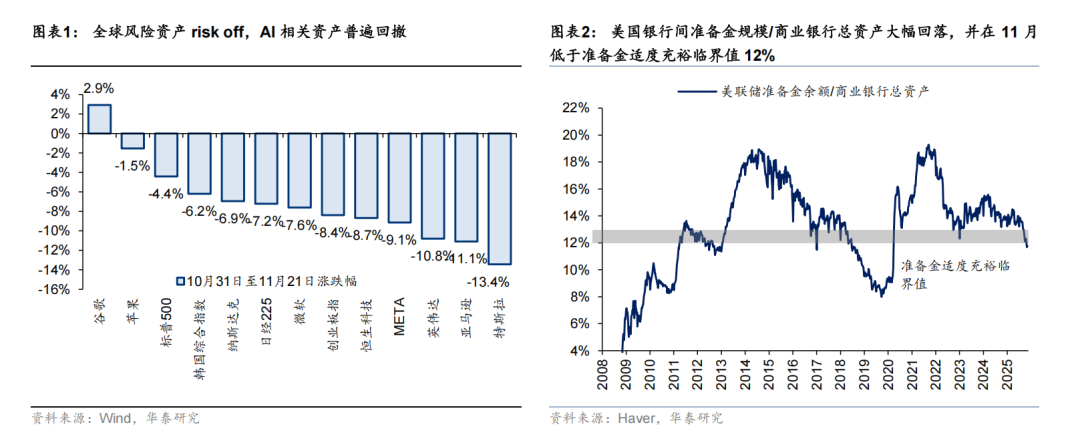

故事背后的推动力是“不可阻挡的”。人工智能作为全球市场崛起驱动力的故事将发生变化,全球风险资产将变得规避风险,人工智能相关资产总体将下降。 10月底以来,美股七大公司中,特斯拉、亚马逊、英伟达和Meta分别下跌13.3%、11.1%、10.8%和9.1%。恒生科技、创业板、日经225和纳斯达克指数分别下跌8.7%、8.4%、7.2%和6.9%。但有望成为下一阶段拉动因素的周期性经济指标却并未明显改善。 10月份,新房成交金额和面积同比降幅分别扩大18.8%和24.3%。我国工业增加值、投资、消费同比均有不同程度放缓。市场目前处于窗口期,没有催化剂或主要交易线。

流动性环境最近变得很困难。 1)年底商业活动减少。 A股日交易量近期已跌至不足2万亿元,远低于三季度的交易量。员工流失率也从第三季度的约 5% 下降至目前约 4% 的水平。 Incense Minato股票的周交易量下降至9%(上季度平均值为10.8%)。美股交易量也有所下降。 2)资本南流势头放缓。 10月份以来,南向资金日均净收益已从9月份的84.1亿港元降至约57.5亿港元。境内机构投资者通常对港股持仓较高(第三季度,境内主动型偏股型共同基金港股仓位达到历史最高水平约28.2%),主要是由于利润变动较大和季节性因素。回顾过去,一个12 月份南向资金平均净流入量较 9 月份下降约 25%。 3)美元流动性限制了外国资产的表现并产生溢出效应。从数量上看,美国商业银行同业准备金规模和总资产大幅下降,11月份跌破准备金适度充足的门槛12%。从定价角度来看,FOMC 12 月降息的可能性已从 10 月中旬的近 100% 降至目前的仅 30%。 4)供给压力增加。年底港股成交量大幅飙升。 12月解禁时港股潜在价值约为1200亿港元。相比之下,9月、10月和11月解禁数量分别约为121亿、624亿和701亿。

再加上早期市场通常存在高杠杆头寸,上述干扰也可能引发技术回调。 1)截至11月20日,A股贷款余额2.43万亿元,全年保持在较高水平。 2)近期港股看涨期权和看跌期权持仓量,11 月份较 10 月份同期增加约 15%。 3)10月份,美股资金余额/市值达到1.7%,较年初的1.4%快速上升。

判断市场前景:修正带来设计机会

近期市场调整主要是资金、技术、情绪和预期的变化,基本面因素变化不大。因此,短期走势和操作决策仍需根据上述因素做出。根据我们对A股支撑点和港股情绪指标的判断,当前的下跌“创造了买入机会”。 “有。” 1)香港上市公司的效益,上市公司有c已确认或即将确认转折点并受到基本面的支撑。 2)人民币汇率进入上升趋势,中美关系进入相对稳定期,风险偏好可能有所增强。 3)全国房地产板块和美股的表现是“好消息还是坏消息”?如果经济继续疲软,政治预期可能会进一步上升。

1)A股调整初具规模,资金压力有望改善。从定量角度看,考虑到关键宏观变量对A股“合理”估值水平的引导,根据11月3日《风格再平衡》(《中国再评估:深度潜水》11月3日)对A股估值的预测模型,假设2025年国内商品住宅销售面积同比下降率为8.1%。年末美元指数在98.4左右(11月3日《失衡经济重新加速》)。这模型计算得出,在当前宏观变量组合下,上证指数“合理”的PE TTM期货中心约为13.6倍。当前的解决方案已开始成形。虽然目前资金面已经平静下来(11月18日“私募证券基金恢复注册”),但本周市场解除了多项限制,导致资金面出现了一些动荡。此后,放松管制的高峰期将过去,资本状况可能开始改善,注册私募基金数量将有所恢复。

2)昨日收盘,香港股市景气指数为36.4,仍处于悲观区间。今日数据尚无法更新,但考虑到今日市场回调以及资金南流,该指标大概率会继续下行。从该指标所显示的交易信号来看,该指标进入看跌区间意味着上下行风险是相关的。完全平衡,跌破 30 就正式触发买入信号。因此,港股正进入设计区,左翼投资者可以逐步建仓。对于需要较高利润率或回报可观的基金来说,下周阿里巴巴、美团等港股大公司财报发布,以及密集发布期,可以等待完成。回顾过去,该指标上一次发出 proOne 信号是在 10 月 2 日,当时它突破 70 并进入贪婪区间,触发卖出信号。他还提醒投资者,投资者情绪过热,假期后波动性可能会加剧。

哪些行业有设计机会?

长期来看,国内资产重估的基本面没有改变,资金寻找核心资产的需求也没有改变。但全球资产波动加剧后,配置思路应脱离之前的总体思路并专注于强调虚假同时保留真实的思维。

对于波动较大的A股,更应关注安全边际。这目前或者主要是由于三点。 1)安全边际来自于过度拥挤,国庆假期以来未增加选股的品种,当前估值分位数较低且筹码拥挤度较低,且近期未来经济状况略有改善,建议重点关注调味品及发酵制品、休闲食品、水产养殖、通讯服务、证券等三季报。建议关注纺织制造、商用车、通用设备、稀有金属等短期增长过快的板块。 3)安全边际来自于资产的属性。当市场风险偏好下降时,高收益资产才具有配置价值。根据高股息板块的走势,高股息板块银行间市场抛售和期限利差创建的信号系统继续发出看涨信号。我们建议继续关注红利周期股(煤炭、化工、钢铁等)和一些潜在红利(铁路公路、食品加工、环保、建材等)。此外,如果你想在科技发展上上下浮动,我们建议重点关注半导体和创新药物等行业。

这次港股的回调阶段比A股快,跌幅也更大,我听说了。当前形势下,一些行业已经开始盈利。 1)短期股票回补以及高点和低点走低可能会持续。我们希望重点关注今年排名最低的消费服务、建筑、纺织/服装和家电。 2)8月以来第三次升值,部分行业涨幅有限,但有所回落未经历显着下降。他们更有可能被“冤杀”。重点关注电子、医疗、汽车、轻工等。 3)12月起流动性环境可能略有改善,香港科技股仍有重估空间,建议均衡配置。

风险提示:地缘政治风险,人工智能发展慢于预期。

研究报告:《设计调整与准备机会》2025年11月21日

何康,博士后研究员SAC号S0570520080004SFC号BRB318

李玉杰,研究员 国资委编号S0570525050001 证监会编号BRG962

王伟光,研究员SAC号S0570523040001

栾迪,联系人 SAC 号 S0570124120013

新浪财经公众号

我们每天24小时播放最新的财经新闻和视频。为粉丝获取更多福利,扫描二维码关注我们(新浪财经)